Amha Mitterrand savait encore ce qu'il faisait. Cela paraît contre-intuitif qu'il ait sciemment conduit une politique favorisant directement la montée du chômage, mais cela peut s'expliquer.

Ce virage vers les taux d'intérêt élevés relève d'un dogme en cours dans la génération de François Mitterrand et celle des gouverneurs de la Banque de France puis BCE. Tout d'abord parce qu'ils ont connu des périodes d'inflation galopante, dans les années 1950. Mais cela ne suffit pas.

Il faut ajouter surtout que l'obsession de François Mitterrand est l'Allemagne, toujours l'Allemagne, et la course à l'Union Européenne. Il sait, ou croit savoir, comment l'Allemagne réagit en cas de crise d'inflation galopante. Mitterrand a connu la guerre, il ne l'oublie jamais. La présidence Mitterrand, c'est le couple franco-allemand, coûte que coûte, à tout prix. Le chômage est secondaire. Les conditions de l'Allemagne seront adoptées.

Or, de fait, en Allemagne, s'il est un dogme entre les dogmes, c'est qu'il faut tout faire pour contrer l'inflation. Il faut un Mark fort. Ils ont été vaccinés contre l'inflation en 1923, puis dans les années 30 et ce qui s'en est suivi. Et le seul vaccin, c'est un taux d'intérêt élevé. Le maître des horloges est le gouverneur de la banque centrale qui fixe ces taux, en Allemagne comme en France.

Avant la signature du traité de Maastricht en 1992, Mitterrand veut faire faire au pays une marche forcée aux fameux "critères de convergence", donc réduire au maximum une inflation "normale" qui n'était pas malsaine. Ce, en dépit de toute autre considération comme l'impact direct sur la montée du chômage et la pauvreté.

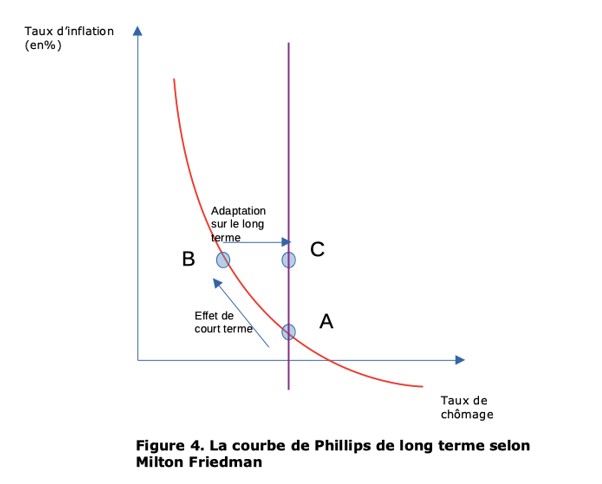

Ce lien direct est évidemment connu de Mitterrand, soit parce qu'il l'a étudié, soit par ses brillants conseillers. Si on augmente les taux (ce qui peut être fait arbitrairement), l'inflation baisse, et mécaniquement le chômage augmente. L'emprunt est plus difficile, l'investissement se tarit, on n'embauche plus, le marché de l'emploi se réduit. La courbe dite de Philips résume ce théorème implacable:

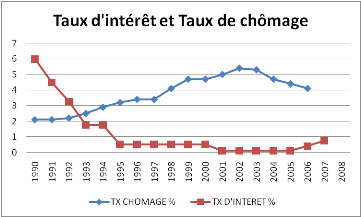

Ce qui est vérifié sous cette forme dans les études de cas:

Il faut revenir à la raison d'être des banques centrales. Avant 1993, la Banque de France était le banquier de l'Etat. Elle avait deux fonctions aujourd'hui révolues: émettre des billets correspondant à la quantité d'or détenue, puis avec l'abandon de la parité-or, correspondant à l'estimation de ce qui était nécessaire, ET elle apportait son "concours à l'Etat", c'est-à-dire donnait des "coups de pouce" quand cela était nécessaire en prêtant. Tout cela est révolu. Dans la même période du second septennat de François Mitterrand, la loi du 4 août 1993 interdit désormais à la Banque de France d'autoriser des découverts ou d'accorder tout autre type de crédit au Trésor public, à tout autre organisme ou entreprise public, de même que l'acquisition de titres de leur dette.

De son côté, la Buba (Bundesbank, banque fédérale allemande) a une autre priorité: maintenir la stabilité de la monnaie allemande. Dans cet objectif, le gouverneur de la banque est seul juge de ce qu'il souhaite faire.

Il est intéressant de comparer avec la Federal Reserve américaine, la "Fed": c'est le Congrès des États-Unis qui définit trois objectifs de politique monétaire dans le

Federal Reserve Act : plein emploi, stabilité des prix et taux d'intérêt à long terme modérés. Ces deux premiers objectifs contradictoires sont souvent appelés le « double objectif » ou « double mandat » de la Fed (

Dual Mandate).

La Banque Centrale Européenne a calqué ses statuts sur la Buba. Le mandat principal de la BCE est de maintenir la stabilité des prix. Or, comme la Buba et contrairement à de nombreuses banques centrales telles que la Fed, la BCE n'a pas d'objectif de plein emploi adossé à l'objectif d'inflation.

Le système européen a été calqué sur le modèle allemand, aux conditions posées par l’Allemagne. Les règles qui régissent la monnaie sont une copie conforme du projet allemand, dont le pacte de stabilité. La conception allemande de la monnaie a été indélébilement marquée par l’hyperinflation de 1923, dans un rapport à la monnaie inflexible (indépendance de la BCE, orthodoxie budgétaire, établissement de seuils pour le déficit, déficit structurel et la dette, etc.).

Les gouverneurs de la Banque de France sous Mitterrand, Jacques de Larosière, puis surtout Jean-Claude Trichet, nommé par François Mitterrand, sont de grands conservateurs, que tout aurait dû opposer à une politique socialiste. Ils ne font pas de difficulté pour adopter le dogme des taux d'intérêt élevés, qui est une politique capitaliste anti-keynésienne qui ne favorise que les rentiers. Quand on dit élevé, c'est toujours par rapport au taux d'inflation.

Sur la période 1990-1993, la crise longue de l'emploi est très fortement accentuée par cette décision d'augmenter les taux. Jean-Claude Trichet, une fois nommé directeur de la BCE en 2003, n'a pas dévié du dogme puisqu'il a maintenu ce cap dévastateur jusque dans la crise des années 2000, toujours avec le prétexte des impératifs européens, au détriment du marché de l'emploi en France puis en Europe, alors que rien dans la situation économique réelle ne laissait présager un risque d'inflation forte.

Les taux ont fini par enfin baisser par rapport à l'inflation, laissant respirer l'économie, de manière drastique, pour relancer l'économie dévastée par la crise des subprimes en 2008. Il est fort probable qu'avec la crise actuelle due à la pandémie, la BCE garde des taux historiquement bas durablement.

Emmanuel Todd n'est pas le seul à avoir critiqué cette politique. De nombreux économistes ont fait ce reproche. Citons pêle-mêle Charles Lafay, Jean-Jacques Rosa, JP Fitoussi, F. Lordon, Pascal Morand... On pourrait ajouter aussi à l'époque Philippe Séguin. Fitoussi a décrit le dogme de ces années Trichet dans son livre de 1995 "Le Débat Interdit. Europe, Monnaie, Pauvreté" puis dans "La démocratie et le marché" (2004). Mais le débat a peu passionné les foules - peut-être parce que peu de gens s'intéressent à la monnaie et à la courbe de Philips, et parce qu'un gouverneur de banque centrale n'est pas responsable devant des électeurs, lui qui ne se faire pas élire. Ce pouvoir irresponsable est une des grandes critiques envers les institutions européennes telles qu'elles ont été adoptées.